Zur besseren Orientierung und Übersicht innerhalb des Zertifikate-Universums hat das Zertifikate Forum Austria eine einheitliche Produktklassifizierung erstellt. Sie wurde in Übereinstimmung mit der Derivative Map des europäischen Dachverbandes EUSIPA entwickelt. Die Mitglieder des Forums und damit alle führenden Zertifikate-Emittenten Österreichs haben sich zur Einhaltung dieser Klassifizierung verpflichtet und ermöglichen Anlegern damit einen einfacheren Vergleich zwischen den Produkten.

Anlageprodukte mit Kapitalschutz

Anlageprodukte sind für Investmentstrategien mit tendenziell mittel- bis langfristiger Orientierung geeignet. Sie haben ein ähnliches oder sogar weniger Risiko als der zugrunde liegende Basiswert. Zu Anlageprodukten mit Kapitalschutz zählen Kapitalschutz-Zertifikate und Strukturierte Anleihen.

Kapitalschutz-Zertifikate

Worauf Anleger setzen

Kapitalschutz-Zertifikate, auch Garantie-Zertifikate genannt, eignen sich für Anleger, die an Kapitalmarktentwicklungen partizipieren, aber bei gegenläufiger Kursbewegung auf Nummer sicher gehen wollen. Die Rückzahlung des gesamten Nominalbetrages zum Laufzeitende ist ihnen wichtig.

Wie Kapitalschutz-Zertifikate funktionieren

Mit Kapitalschutz-Zertifikaten haben Anleger ihr eingesetztes Kapital zum Laufzeitende gesichert. Darüber hinaus profitieren sie von einer im Vorhinein klar definierten Auszahlungschance. Kapitalschutz-Zertifikate sind mit einer bestimmten Laufzeit ausgestattet.

Kapitalschutz-Zertifikate können entweder kupon- oder wachstumsorientiert sein:

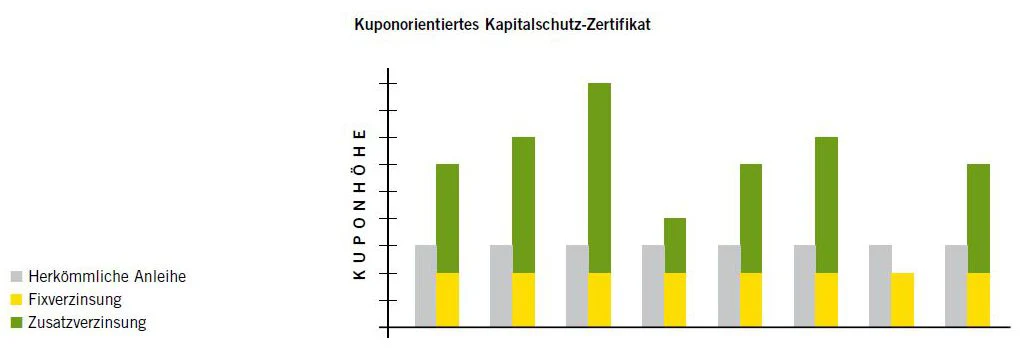

1. Kuponorientierte Kapitalschutz-Zertifikate

Kuponorientierte Kapitalschutz-Zertifikate sind mit einem 100-Prozent-Kapitalschutz und manchmal mit einer festen Verzinsung ausgestattet. In den meisten Fällen orientiert sich die Verzinsung an dem aktuellen Zinsniveau einer herkömmlichen Anleihe mit vergleichbarer Laufzeit. Der Kupon – sei er fix und/oder von der Entwicklung des Basiswertes abhängig (variabel) – wird von der Bank bei Emission des Zertifikates festgelegt.

Zusätzlich zum Kapitalschutz und einer eventuellen festen Verzinsung sind kuponorientierte Kapitalschutz-Zertifikate mit einer oder mehreren Optionen ausgestattet. Diese bieten die Chance auf eine über dem Niveau des Anleihenmarktes liegende Verzinsung des eingesetzten Kapitals. Der erzielbare Mehrertrag wird dann gemeinsam mit der eventuellen festen Verzinsung ausbezahlt. Treten die Bedingungen für diese zusätzliche Chance nicht ein, erhält der Anleger am Laufzeitende die feste Verzinsung sowie den Kapitalerhalt.

In der Regel erfolgt die Kuponzahlung jährlich. Die Zusatzverzinsung kann bei steigenden, sich seitwärts bewegenden und sogar bei fallenden Kursen des Basiswertes zum Tragen kommen – je nach Ausstattung des Zertifikates bei Laufzeitbeginn.

2. Wachstumsorientierte Kapitalschutz-Zertifikate

Mit wachstumsorientierten Kapitalschutz-Zertifikaten haben Anleger die Möglichkeit, sich an der Kursentwicklung des Basiswertes zu beteiligen, ohne das investierte Kapital zu riskieren. Der Anleger partizipiert beispielsweise am Kursanstieg europäischer Aktien, kann aber sein eingesetztes Kapital nicht verlieren.

Der Investor nimmt an der positiven Kursentwicklung des Basiswertes in Höhe der Partizipationsrate teil. Diese gibt an, in welchem Maße der Anleger an der Kursentwicklung des Basiswertes beteiligt ist. Generell gilt: je höher die Partizipationsrate, desto höher die Ertragschancen.

Folgende Ausgestaltungen der Partizipation sind unter anderem möglich:

- Bei manchen Kapitalschutz-Zertifikaten werden die Basiswertkurse zu bestimmten Stichtagen festgehalten und daraus dann der Durchschnitt ermittelt. Dieser Durchschnittskurs hat für Anleger den Vorteil, dass ein plötzlicher Kursrückgang am Ende der Laufzeit geringere Auswirkungen auf die Rendite hat. Kursschwankungen lassen sich damit glätten.

- So genannte Höchststandssicherungen verbriefen dem Investor einen über die Laufzeit beobachteten, einmal erreichten Höchststand des Basiswertes zu einem bestimmten Prozentsatz. Der so ermittelte Wert fließt dann in die Berechnung des Rückzahlungsbetrages am Ende der Laufzeit ein. Höchststandssicherungen verringern die Partizipationsrate etwas, bieten aber einen optimierten „Ausstieg“ bei Marktkorrekturen.

- Bei der Ausgestaltung nach dem Prinzip „Best of …“ besteht die Möglichkeit, am „besten“ Basiswert von mehreren am stärksten zu partizipieren. Am Laufzeitbeginn wird ein Korb an Basiswerten festgelegt. Gleichzeitig wird definiert, mit welcher Partizipationsrate Anleger am besten Basiswert (z. B. 50 Prozent), am zweitbesten (z. B. 30 Prozent) usw. teilhaben. Kapitalschutz-Zertifikate mit Best-of-Partizipation werden oft mit Durchschnittsberechnungen kombiniert.

- Manche Kapitalschutz-Zertifikate werden mit einem Cap gehandelt. Beim Cap handelt es sich um einen Höchstbetrag, bis zu dem Anleger an der positiven Entwicklung des Basiswertes partizipieren. Gewinne darüber hinaus kommen dem Investor nicht mehr zugute, allerdings ist in der Regel die Partizipationsrate, mit der er bis zum Cap mitverdient, höher als ohne Cap.

Was zu beachten ist

Mit einem Kapitalschutz-Zertifikat kann das Verlustrisiko am Laufzeitende ausgeschaltet werden. Allerdings verzichtet der Anleger damit auch auf ein höheres Gewinnpotenzial, weil ein Teil des eingesetzten Kapitals für die Finanzierung der Absicherung verwendet wird. Der Kapitalschutz gilt nur zum Laufzeitende. Während der Laufzeit kann das Zertifikat auch unter den Emissionspreis fallen. Grundsätzlich lässt sich festhalten, dass jegliche Zusatzausstattung in Form von Durchschnittsbildung, Höchststandssicherung, ,,Best of“-Funktion oder Cap immer zwei Seiten der gleichen Medaille darstellen. Sie abzubilden erhöht die Produktionskosten, was Anleger mit Verzicht auf unbegrenzte Partizipation an steigenden Kursen bezahlen.

Strukturierte Anleihen

Worauf Anleger setzen

Strukturierte Anleihen sind Schuldverschreibungen, welche sich durch ihre individuellen Bedingungen auszeichnen und sehr unterschiedlich ausgestattet sind. Ein Merkmal dieser Anleihen sind ihre Zinszahlungen, welche von der Entwicklung eines Zinssatzes oder einer Zinsdifferenz abhängig sind. Strukturierte Anleihen sind aufgrund ihrer flexiblen Ausgestaltung interessante Alternativen zu herkömmlichen Schuldverschreibungen.

Wie Strukturierte Anleihen funktionieren

Bedingt durch die Struktur der Anleihen ergeben sich attraktive Ertragschancen. Auch variabel verzinste Anleihen (Floater), die gleichzeitig einen Mindest-Zinssatz auszahlen, zählen zu der Kategorie Strukturierte Zinsprodukte. Laufzeit, Rückzahlung und Höhe der Zinszahlungen (Kupons) einer Strukturierten Anleihe werden von den individuellen Rahmenbedingungen bestimmt. Die flexible Ausgestaltung der Struktur erlaubt es, die aktuellen Chancen am Zinsmarkt zu nutzen und so eine interessante Rendite zu erzielen. Eine Strukturierte Anleihe bietet bei Eintreten des erwarteten Zinsszenarios überdurchschnittliche Ertragschancen. Durch die flexiblen Rahmenbedingungen können die Anleger von den aktuellen Chancen am Zinsmarkt profitieren.

Was zu beachten ist

Die Ausgestaltung kann sehr unterschiedlich sein und auch die Zinszahlungen richten sich nach den individuellen Rahmenbedingungen. Eine genaue Beurteilung der möglichen Ertragschancen hat daher auch immer auf Einzelbasis zu erfolgen.

Anlageprodukte ohne Kapitalschutz

Anlageprodukte sind für Investmentstrategien mit tendenziell mittel- bis langfristiger Orientierung geeignet. Sie haben ein ähnliches oder sogar weniger Risiko als der zugrunde liegende Basiswert. Zu Anlageprodukten ohne Kapitalschutz zählen Bonus-Zertifikate, Index-/Partizipations-Zertifikate, Aktienanleihen, Discount-Zertifikate, Express-Zertifikate, Outperformance-Zertifikate und bonitätsabhängige Schuldverschreibungen.

Bonus-Zertifikate

Worauf Anleger setzen

Bonus-Zertifikate bieten einen bedingten Kapitalschutz. Anleger setzen bei ihrer Geldanlage auf Sicherheit, wollen aber trotzdem an den Gewinnchancen des Basiswertes teilhaben. Auch im Szenario von seitwärts tendierenden oder leicht fallenden Kursen sind interessante Renditen möglich.

Wie Bonus-Zertifikate funktionieren

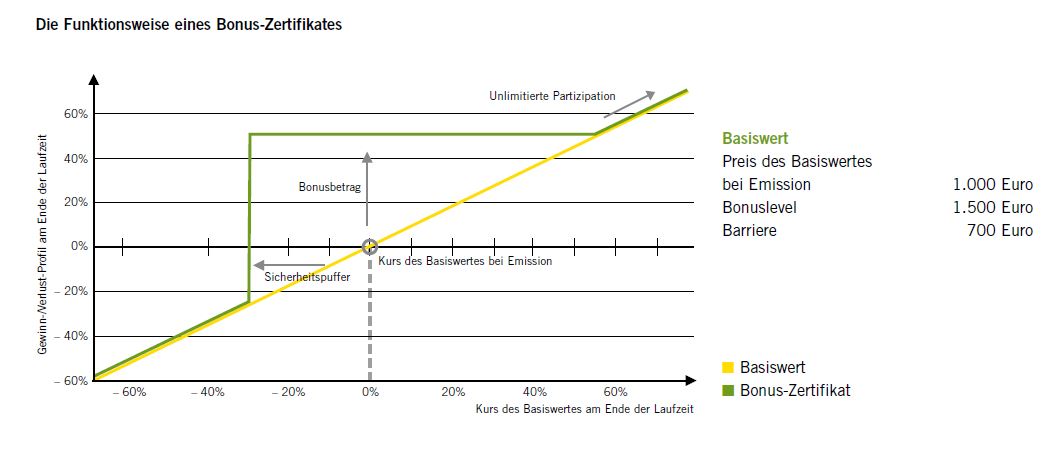

Bonus-Zertifikate bieten viele Vorteile gegenüber einem direkten Investment. Denn kein anderes Produkt bietet einen im Vorfeld definierten Abstand zu einer Barriere, die Anleger bis zu einem bestimmten Grad vor Kurskorrekturen schützt, mit der gleichzeitigen Chance auf unbegrenzte Partizipation an steigenden Kursen.

Ein Bonus-Zertifikat kann sich auf verschiedene Basiswerte beziehen. Das Produkt entwickelt sich zum Laufzeitende entsprechend dem Basiswert, ist allerdings vor Kursrückgängen durch den zuvor genannten Sicherheitspuffer geschützt. Das Bonuslevel wird bei Emission oberhalb des Kurses des Basiswertes festgelegt, die Barriere unterhalb fixiert.

Fällt der Basiswert während der Laufzeit niemals auf oder unter die Barriere, erhält der Investor am Laufzeitende zumindest den Bonusbetrag. Das bedeutet, dass auch bei einem Kursrückgang des Basiswertes ein positiver Ertrag erzielt werden kann. Liegt der Kurs des Basiswertes zum Laufzeitende über dem Bonuslevel, bekommt der Anleger eine Rückzahlung in der Höhe dieser Wertentwicklung. Ein möglicher Höchstbetrag (Cap) kann die Ertragschance limitieren. Andererseits erhöht ein Cap das Bonuslevel (höhere Seitwärtsrendite) oder ermöglicht eine tiefere Barriere (größerer Sicherheitspuffer).

Verluste können eintreten, wenn der Basiswert die bei Beginn der Laufzeit festgesetzte Barriere verletzt. Wird diese Grenze berührt oder unterschritten, dann entfällt die Bonuszahlung und der Anleger erhält als Rückzahlung den Gegenwert des Basiswertes ausgezahlt. Dieser kann in dem Fall über oder unter dem Ausgangswert liegen.

Beispiel

Ein Bonus-Zertifikat sowie der zugrunde liegende Basiswert liegen beim Start bei 1.000 Euro. Der Bonuslevel liegt bei 1.500 Euro, die Barriere bei 700 Euro. Fällt der Basiswert während der Laufzeit nicht auf oder unter 700 Euro und steht der Kurs des Basiswertes am Ende der Laufzeit zwischen 700 und 1.500 Euro, so wird dem Anleger der Betrag von 1.500 Euro gutgeschrieben. Steht der Basiswert am Ende der Laufzeit über 1.500 Euro, erfolgt die Rückzahlung entsprechend der tatsächlichen Aktienkursentwicklung. In diesem Beispiel partizipiert der Anleger von einem Ansteigen des zugrunde liegenden Basiswertes ohne Höchstbetrag. Berührt der Basiswert während der Laufzeit die Barriere, so erfolgt die Rückzahlung im Verhältnis 1:1 zur Entwicklung des Basiswertes.

Sonderform mit Cap

Es kann bei einem Bonus-Zertifikat aber auch ein Höchstbetrag – ein Cap – festgesetzt sein. Gilt zum Beispiel ein Cap von 1.600 Euro, so bekommt der Anleger bis zu diesem Punkt den gesamten Betrag gutgeschrieben, sofern die Barriere nicht verletzt wurde. Steigt der Kurs auf 1.800 Euro, erhält er 1.600 Euro. Der Cap begrenzt einerseits das Ertragspotenzial für den Anleger, ermöglicht jedoch andererseits einen größeren Abstand zur Barriere, die Anleger bis zu einem bestimmten Grad vor Kurskorrekturen schützt.

Was zu beachten ist

Das Bonus-Zertifikat eignet sich für leicht steigende, seitwärtsgerichtete, gleichbleibende oder leicht fallende Märkte. Es bietet einen bedingten Kapitalschutz, der sich durch die Größe des Abstands zur Barriere darstellt. Ein Totalverlust ist möglich.

Index-/Partizipations-Zertifikate

Worauf Anleger setzen

Index-/Partizipations-Zertifikate eignen sich für Investoren, die kurz-, mittel- oder auch langfristig mit einem Anstieg des Basiswertes rechnen. Anleger wollen sich im Fall von Index- oder Basket-Zertifikaten nicht auf Einzelwerte festlegen, sondern ihr Risiko streuen und investieren daher ihr Geld in einen diversifizierten Index. Zusätzlich bieten Index-Zertifikate eine Partizipation an Basiswerten, die Anlegern sonst nicht zur Verfügung stehen. Sie ermöglichen Investitionen in führende Leitindizes, Regionen, Themen oder auch Rohstoffe.

Wie Index-/Partizipations-Zertifikate funktionieren

Statt in Einzelaktien zu investieren, nehmen Anleger bei einem Index-/Partizipations-Zertifikat 1:1 und unbegrenzt an der Wertentwicklung eines Index (Basiswertes) teil. Ein Basiswert entspricht einem ganzen Korb verschiedener Aktien, die einen Markt und dessen Entwicklung repräsentativ abbilden. Entscheidet sich der Anleger zum Beispiel für ein ATX-Zertifikat, fällt und steigt der Kurs des Zertifikates im gleichen Ausmaß, in dem sich auch der Wiener-Börse-Index ATX auf und ab bewegt.

Mit einem Index-/Partizipations-Zertifikat können Anleger ihre Markterwartung direkt umsetzen. Durch die breite Zusammensetzung des Index streuen Anleger gleichzeitig ihr Risiko. Im Vergleich zu einer Investition in eine einzelne Aktie können bei einem Index-/Partizipations-Zertifikat Verluste bei einer Aktie innerhalb des Index durch Gewinne bei einer anderen Aktie ausgeglichen werden. Index-/Partizipations-Zertifikate haben in der Regel eine unbeschränkte Laufzeit (Open end).

Beispiel

Bei einem Index-Zertifikat auf den ATX mit einem Bezugsverhältnis von 100:1 kostet das Zertifikat bei einem ATX-Stand von 2.800 Punkten 28 Euro. Steigt der Index auf 3.600 Punkte, so erhöht sich der Wert des Zertifikates ebenfalls auf 36 Euro. Fällt der ATX auf 2.200 Punkte, so ist auch das Zertifikat nur noch 22 Euro wert.

Was zu beachten ist

Index-/Partizipations-Zertifikate verfügen über keinen Schutzmechanismus. Sie unterliegen daher zur Gänze dem Marktrisiko. Weiters sind etwaige Anpassungen der Bezugsverhältnisse bei Rohstoff-Zertifikaten und eventuell eingebaute Währungssicherungen, Quanto genannt, zu beachten. Wichtig für die Kaufentscheidung des Anlegers ist darüber hinaus die Frage, ob das jeweilige Zertifikat in einen Performance-Index (auch Total Return genannt) oder einen Kurs-Index investiert. Bei einem Performance-Index werden sämtliche Dividenden in den Index reinvestiert. Der Investor wird an den Dividendenzahlungen beteiligt. Bei einem Kurs-Index-Zertifikat ist dies nicht der Fall.

Aktienanleihen

Worauf Anleger setzen

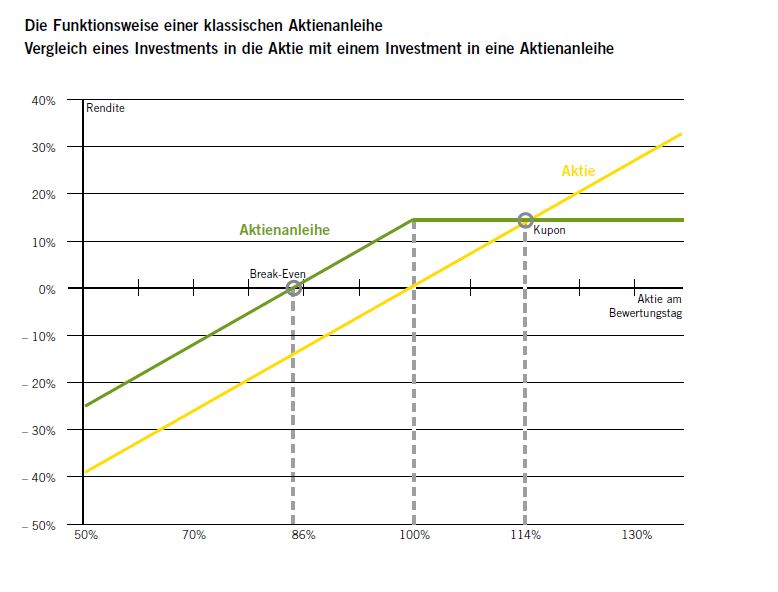

Aktienanleihen sind Wertpapiere für risikobewusste Anleger, die in leicht steigenden oder seitwärts tendierenden Märkten auf überdurchschnittliche Zinszahlungen setzen und dafür bereit sind, ein Aktienrisiko einzugehen. Die Ertragschancen sind auf den Kupon begrenzt.

Wie Aktienanleihen funktionieren

Aktienanleihen beziehen sich auf Aktien oder Indizes und sind damit an die Kursentwicklung des Basiswertes gekoppelt. Sie sind wie Anleihen mit einem Kupon ausgestattet, der allerdings deutlich über dem aktuellen Zinsniveau liegt. Am Ende der Laufzeit wird dem Anleger der Nominalwert entweder in bar zurückgezahlt oder, wenn die Aktie unter dem vereinbarten Basispreis notiert, mit einer zuvor festgelegten Zahl von Aktien getilgt (so genannte Cash or Share). In diesem Fall hat der Investor dann die Entscheidung, ob er die Aktie behält – und auf künftige Kursgewinne und Dividendenausschüttungen setzt – oder diese verkauft. Den Kupon erhält der Anleger immer, unabhängig von der Wertenwicklung des Basiswertes.

Beispiel

Eine Aktienanleihe mit einer Laufzeit von einem Jahr und einem Kupon von 8 Prozent p.a. wird zu 100 Prozent aufgelegt. Die Rückzahlung erfolgt zum Nominalbetrag oder zur Lieferung von 50 Aktien zum Basiswert von 20 Euro.

Was zu beachten ist

Wer sich für eine Aktienanleihe entscheidet, sollte von der Stabilität der jeweils zugrunde liegenden Aktie überzeugt sein. Denn die Aktienanleihe ist von der Entwicklung des Basiswertes abhängig. Die Kuponzahlung auf den Nennbetrag ist zwar vom Kursverlauf der Aktie nicht abhängig, sehr wohl aber die Rückzahlung. Denn notiert die Aktie unter dem Basispreis, wird nicht der Nennwert zurückgezahlt, sondern die Aktie zum Basispreis geliefert. Diese ist bei Lieferung weniger wert. Der Anleger kann dann selbst entscheiden, ob er den Verlust realisiert, also die gelieferten Aktien zum niedrigen Kurs verkauft, oder ob er an einen neuerlichen Anstieg der Aktie glaubt und sie im Depot behält.

Discount-Zertifikate

Worauf Anleger setzen

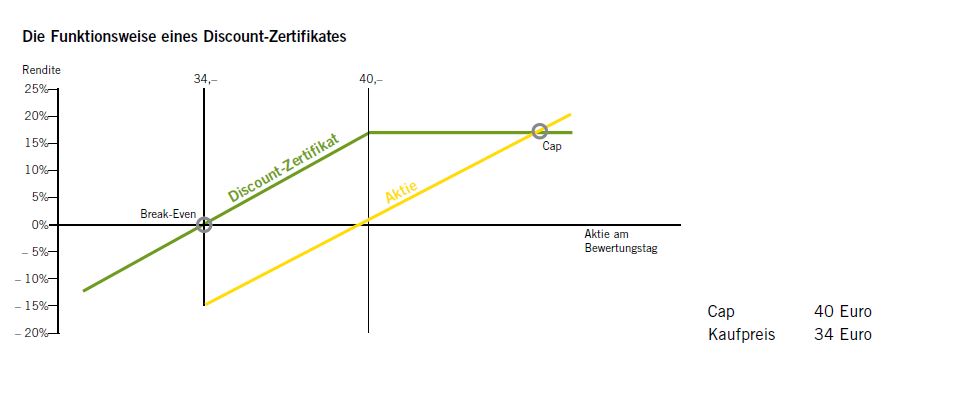

Discount-Zertifikate ermöglichen je nach Ausstattung in leicht steigenden oder leicht fallenden Märkten eine Seitwärtsrendite. Somit bieten Discount-Zertifikate in richtungslosen oder seitwärts tendierenden Märkten eine überproportionale Ertragschance.

Wie Discount-Zertifikate funktionieren

Discount-Zertifikate können Verlustrisiken reduzieren und haben gleichzeitig begrenzte Gewinnchancen. Sie notieren gegenüber dem zugrunde liegenden Basiswert mit einem Abschlag (Discount), d. h. der Anleger kann das Zertifikat zu einem geringeren Preis kaufen als den Basiswert, der dem Zertifikat zugrunde liegt. Dieser Discount sichert jedoch nicht nur einen Renditevorsprung gegenüber dem Direktinvestment, sondern bildet gleichzeitig einen Sicherheitspuffer.

Verluste erleiden Anleger erst, wenn der Basiswert unter den Kaufpreis des Discount-Produktes sinkt. Das Discount-Zertifikat bietet somit den Vorteil, auch in seitwärts tendierenden Märkten oder bei leicht sinkenden Kursen eine positive Rendite zu erzielen. Der anfängliche Discount baut sich bis zum Fälligkeitstag vollständig ab. Daraus resultiert dann der Gewinn.

Das Discount-Zertifikat entwickelt sich bis zum Höchstbetrag (Cap) in ähnlicher Weise wie der Basiswert, auf den es sich bezieht. Im Unterschied zu einem Direktinvestment verfügt das Produkt aber im Allgemeinen (Ausnahme: so genannte „Rolling-Discount-Zertifikate“) über eine begrenzte Laufzeit.

Beispiel

Dem Discount-Zertifikat liegt die Aktie XY zugrunde. Der Discount ergibt sich aus der prozentuellen Differenz zwischen dem Kurs des Zertifikates von 34 Euro und dem Kurs der zugrunde liegenden Aktie XY von 40 Euro zum Zeitpunkt des Zertifikatekaufs. Die Rückzahlung des Zertifikates erfolgt am Fälligkeitstag zum Schlusskurs der Aktie, maximal jedoch zu 40 Euro (Cap).

Was zu beachten ist

Für den Preisabschlag, der dem Anleger als Sicherheitspuffer dient, akzeptiert der Anleger ein begrenztes Kurssteigerungspotenzial, d. h. die Höhe des maximalen Gewinns des Produktes wird beschränkt. Das Discount-Zertifikat kann also den Kursanstieg eines Basiswertes nur bis zu einem vorher definierten Höchstbetrag (Cap) abbilden. Wichtig für den Anleger ist die optimale Auswahl des Caps, da dieser sowohl auf die Höhe des Sicherheitspuffers als auch auf die Höhe des möglichen Gewinns Auswirkungen hat.

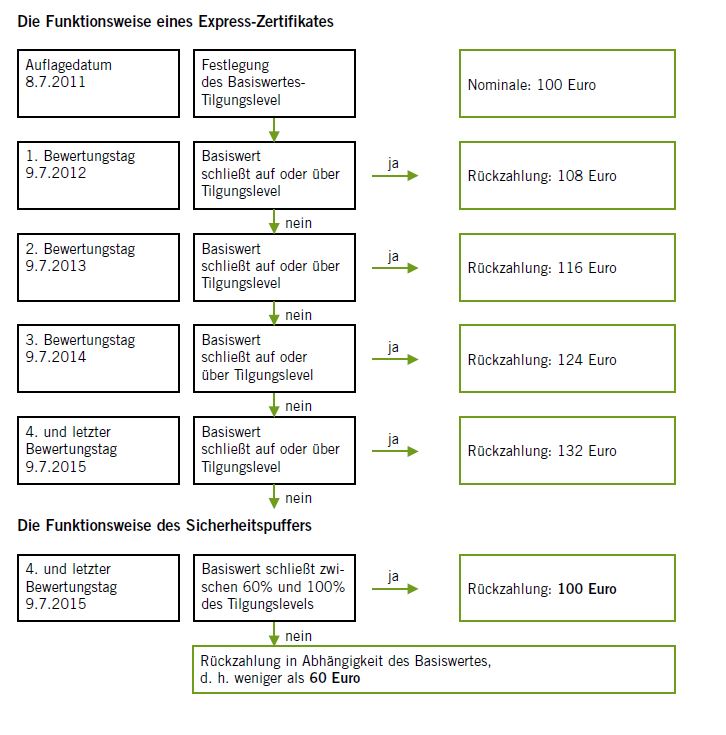

Express-Zertifikate

Worauf Anleger setzen

Express-Zertifikate bieten die Chance auf eine Rückzahlung mit interessanten Ertragschancen schon bei einer leicht steigenden oder seitwärts tendierenden Kursentwicklung des Basiswertes. Zusätzlich schützt eine eingebaute Barriere den angelegten Nominalbetrag vor möglichen Kursverlusten, falls der Kurs des Basiswertes nicht unter eine gewisse Grenze (Barriere) fällt. Die Laufzeit liegt in der Regel zwischen einem und vier Jahren.

Wie Express-Zertifikate funktionieren

Express-Zertifikate sind relativ einfach strukturiert und bieten die Chance auf eine Rückzahlung mit attraktivem Ertrag vor Ablauf der Gesamtlaufzeit sowie eine zusätzliche Absicherung durch eine integrierte Barriere. Der Ertrag hängt von der Entwicklung des zugrunde liegenden Basiswertes – meist Aktien oder Indizes – ab. Die Beobachtungstage, welche zu einer vorzeitigen Rückzahlung führen, sind in der Regel sehr variabel gestaltet. Dies kann sich von einer wöchentlichen Beobachtung der Bewertungstage bis hin zu einer jährlichen Beobachtung bei mehrjähriger Laufzeit richten. Schließt der Basiswert an diesem Stichtag mindestens auf Höhe des vorab definierten Tilgungslevels, erfolgt automatisch eine vorzeitige Rückzahlung. Schließt er unterhalb dieses Niveaus, verlängert sich die Laufzeit des Zertifikates bis zum nächsten Bewertungstag und das Prozedere wiederholt sich. Notiert der Basiswert an allen Bewertungstagen unterhalb des Tilgungslevels, könnte zum finalen Bewertungstag die integrierte Barriere greifen (sofern sie nicht berührt wurde) und eine Rückzahlung zum Nominalbetrag ermöglichen. Nur wenn der Basiswert am finalen Bewertungstag unter der Sicherheitsschwelle notiert, nehmen Anleger an Kursverlusten des Basiswertes teil. Die Rückzahlung erfolgt dann in der Regel 1:1 entsprechend der tatsächlichen Basiswertentwicklung.

Beispiel

Ein Basiswert liegt zum Startzeitpunkt des Express-Zertifikates bei 3.000 Punkten. Das Tilgungslevel wird ebenfalls bei 3.000 Punkten festgelegt. Die Laufzeit beträgt vier Jahre. Einmal jährlich wird jeweils zum 9. 7. der Stand des Index geprüft. Liegt der Index bereits am ersten Stichtag auf oder über 3.000 Punkten, so erhält der Anleger 100 plus 8 Euro pro Zertifikat und es erfolgt automatisch die vorzeitige Rückzahlung. Wird das Zertifikat nicht vorzeitig zurückgezahlt, so wiederholt sich das Prozedere ein Jahr später. Nun besteht eine Rückzahlungschance von 100 plus 16 Euro. Sollte die Rückzahlung zu diesem Zeitpunkt immer noch nicht erfolgen, so gibt es zwei weitere Stichtage und die Rückzahlungschance erhöht sich auf 100 plus 24 Euro bzw. 100 plus 32 Euro pro Zertifikat. Erreicht der Basiswert auch am Ende der Laufzeit das Tilgungslevel nicht, so kommt es auf die Barriere an. Bis zu einem Indexwert von 60 Prozent des Startniveaus ist der Anleger vollständig gegen Kursrückgänge abgesichert und es erfolgt zum Laufzeitende die Rückzahlung zu 100 Euro je Zertifikat. Liegt der Basiswert dagegen unter 60 Prozent des Startniveaus, so erfolgt die Rückzahlung 1:1 in Abhängigkeit zur Entwicklung des Basiswertes und es kommt zu einem Kapitalverlust.

Was zu beachten ist

Wird das Tilgungslevel des Basiswertes an den definierten Bewertungstagen während der gesamten Laufzeit nicht erreicht, sind zum finalen Bewertungstag mehrere Rückzahlungsvarianten möglich. Meist wird eine 100-prozentige Rückzahlung des Nominales vereinbart – vorausgesetzt, der Basiswert notiert am finalen Bewertungstag über einer bestimmten Barriere. Erreicht der Kurs dieses Niveau nicht, so erfolgt die Rückzahlung 1:1 entsprechend der Basiswertentwicklung.

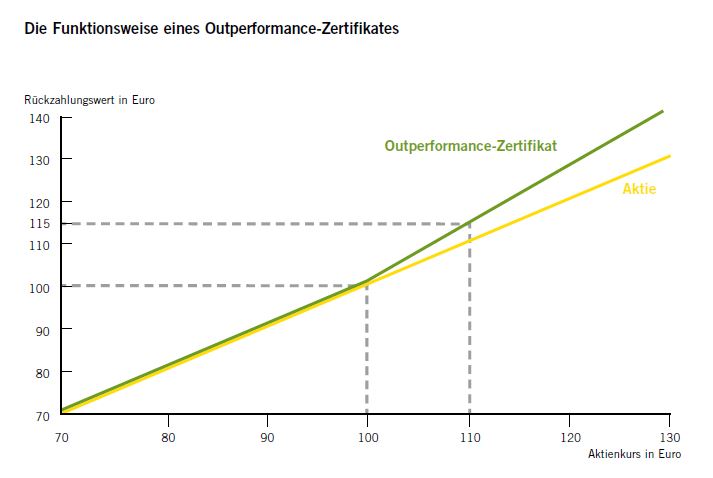

Outperformance-Zertifikate

Worauf Anleger setzen

Anleger wollen kurzfristig von einem starken Anstieg eines Basiswertes überproportional profitieren und ihre Chancen im Vergleich zu einem direkten Investment erhöhen. Gleichzeitig rechnen sie mit deutlich steigenden Kursen.

Wie Outperformance-Zertifikate funktionieren

Mit Outperformance-Zertifikaten kann bereits bei moderat steigenden Märkten eine überdurchschnittliche Entwicklung erreicht werden. Bei Emission kaufen Anleger dieses Produkt in der Regel zu einem ähnlichen Preis wie dem Basiswert. Wird der zuvor festgelegte Basispreis überschritten, so können Anleger von den Kursgewinnen überproportional profitieren.

Ermöglicht wird dies durch einen eingebauten Hebel, der ab einem gewissen Basispreis für eine überdurchschnittliche Performance sorgt. Die Höhe des Gewinns ist abhängig vom so genannten Partizipationsfaktor. Dieser gibt an, um wie viel mehr das Zertifikat gegenüber dem Basiswert steigt. Üblicherweise liegt der Partizipationsfaktor zwischen 120 und 200 Prozent, was einem Hebel von 1,2 bis 2 entspricht. Je stärker der Basiswert steigt, umso mehr partizipiert der Anleger. Fällt der Kurs des Basiswertes, so verhält sich das Outperformance-Zertifikat entsprechend dem Basiswert. Der Hebel wirkt also ab dem Basispreis bei steigenden Kursen.

Beispiel

Die Laufzeit des Outperformance-Zertifikates ist ein Jahr. Für die Rückzahlung ist die Höhe des Basiswertes am Bewertungstag relevant. Notiert die Aktie XY unter dem Ausübungspreis von 100 Euro, erhält der Inhaber den Gegenwert der Aktie. Bei Kursen über dem Ausübungspreis greift der Outperformance-Mechanismus. Aufgrund des Partizipationsfaktors von 1,5 ist der Gewinn beim Zertifikat um 50 Prozent höher als bei einer direkten Aktienanlage. Notiert die Aktie beispielsweise bei 110 Euro, erhält der Anleger 115 Euro.

Was zu beachten ist

Für die Entwicklung des Basiswertes sollten Anleger auf jeden Fall eine Aufwärtsbewegung des Basiswertes erwarten. Entwickelt sich der Wert nach oben, ist das Ertragspotenzial überproportional. Fällt der Wert, ist das Risiko nicht größer als bei einem direkten Investment in den Basiswert. Das Verlustpotenzial verhält sich entsprechend der Basiswertentwicklung.

Bonitätsabhängige Schuldverschreibungen

Worauf Anleger setzen

Eine bonitätsabhängige Schuldverschreibung ist eine „kreditereignisabhängige Anleihe“. Die Rückzahlung sowie die Verzinsung hängen vom Eintritt eines Kreditereignisses beim zugrundeliegenden Referenzschuldner ab. Die jährliche Verzinsung wird ausgezahlt, solange kein Kreditereignis beim Referenzschuldner eingetreten ist. Bonitätsabhängige Schuldverschreibungen sind auch unter dem Namen Credit Linked Note (CLN) bekannt.

Wie bonitätsabhängige Schuldverschreibungen funktionieren

Der Anleger kauft eine bonitätsabhängige Schuldverschreibung und erhält während der Laufzeit einen attraktiven Zinssatz, solange kein Kreditereignis beim zugrundeliegenden Referenzschuldner eintritt. Bei Eintritt eines Kreditereignisses kommt es zu einer vorzeitigen Tilgung der Anleihe. Der Anleger erhält dann anstelle seines eingesetzten Kapitals eine Zahlung. Diese Zahlung errechnet sich aus dem Gegenwert der entsprechenden Referenzverbindlichkeit.

In diesem Szenario besteht jedoch die hohe Wahrscheinlichkeit, dass Anleger nur einen Teil des erworbenen Nennwertes zurückerhalten oder einen Totalverlust (Kapital sowie Zinsen) erleiden. Die kreditereignisabhängige Abwicklung der Schuldverschreibungen ist abhängig vom Zeitablaufplan eines unter Führung des „ISDA Credit Derivatives Determination Committee“ abgewickelten Feststellungsverfahrens in Bezug auf den Referenzschuldner und das Kreditereignis. Mögliche Kreditereignisse, je nach Ausgestaltung der Anleihe, sind beispielsweise: Insolvenz des Referenzschuldners, Nichtzahlung, vorzeitige Fälligstellung von Verbindlichkeiten, Leistungsstörungen im Zusammenhang mit Verbindlichkeiten, Nichtanerkennung/Moratorium und Restrukturierung.

Was zu beachten ist

Eine bonitätsabhängige Schuldverschreibung bietet aufgrund der Kombination von mehreren Schuldnern eine attraktive Verzinsung. Die Rückzahlung zu 100 Prozent am Ende der Laufzeit erfolgt, wenn kein Kreditereignis eingetreten ist. Das heißt, erfüllt der Referenzschuldner erwartungsgemäß seine Zahlungsverpflichtungen, so erfolgt die Tilgung der Bonitätsanleihe am Ende der Laufzeit zum Nominalbetrag. Bonitätsabhängige Schuldverschreibung dienen unter anderem der Portfoliodiversifikation. Anleger sollten beachten, dass sie bei bonitätsabhängigen Schuldverschreibungen ein doppeltes Schuldnerrisiko tragen: das Bonitätsrisiko des Referenzschuldners und das Bonitätsrisiko des Emittenten.

Hebelprodukte mit Knock-Out

Hebelprodukte ermöglichen es, schon mit geringem Einsatz überproportional an den Kursbewegungen des Basiswertes zu partizipieren. Sie sind nur für risikofreudige Anleger geeignet, da auch bei geringer gegenläufiger Kursentwicklung des Basiswertes ein Totalverlust des Investments möglich ist. Zu den Hebelprodukten mit Knock-Out zählen Knock-Out-Produkte (Turbo-Zertifikate).

Turbo-Zertifikate

Worauf Anleger setzen

Mit Turbo-Zertifikaten (Knock-Out Produkten) setzen Anleger mit Hebeleffekt auf steigende (Turbo-Long-Zertifikate bzw. Knock-Out Calls) oder fallende Kurse (Turbo-Short-Zertifikate bzw. Knock-Out Puts) des Basiswertes. Im Gegensatz zu Optionsscheinen hat die Schwankungsbreite (Volatilität) des Basiswertes nahezu keinen Einfluss auf die Preisbildung des Produktes. Der Anlagehorizont bei Turbo-Zertifikaten ist mit wenigen Tagen bis Wochen meist relativ kurzfristig.

Wie Turbo-Zertifikate oder Knock-Out Produkte funktionieren

Turbo-Zertifikate (Knock-Out Produkte) sind, wie Optionsscheine, mit einem Basispreis (Strike) ausgestattet, der den Kapitaleinsatz reduziert und eine Hebelwirkung auf das Anlagekapital ermöglicht. Die wertmäßigen Veränderungen des Basiswertes werden annähernd 1:1 abgebildet. Um einer Nachschusspflicht als Privatanleger zu entgehen, ist bei Turbo-Zertifikaten eine automatische Stop-Loss-Barriere eingebaut, die bei Turbo-Long-Zertifikaten (Knock-Out Calls) über und bei Turbo-Short-Zertifikaten (Knock-Out Puts) unter dem Basispreis liegt. Sollte der Kurs des zugrunde liegenden Basiswertes zu irgendeinem Zeitpunkt während der Laufzeit die Barriere erreichen bzw. unter- oder überschreiten, wird das Zertifikat ausgestoppt. Der Restwert wird vom Emittenten ermittelt und dem Depot des Anlegers automatisch gutgeschrieben. Im ungünstigsten Fall ist ein Totalverlust des eingesetzten Kapitals möglich. Turbo-Zertifikate können sowohl mit Laufzeitbegrenzung als auch ohne Laufzeitbegrenzung (Open end) ausgestattet sein.

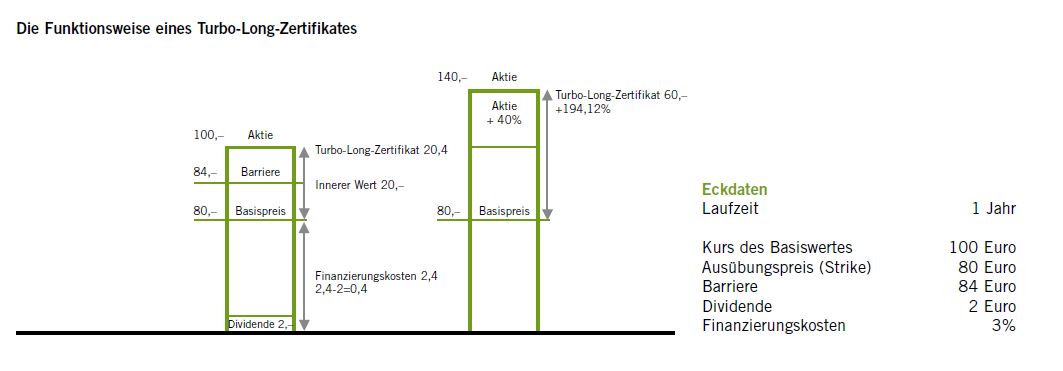

1. Turbo-Long-Zertifikate (Knock-Out Calls)

Der Emittent kauft für jedes verkaufte Turbo-Long-Zertifikat (Knock-Out Call) den entsprechenden Basiswert. Im Gegensatz zum Direktinvestment in den Basiswert wird dem Anleger bei einem Turbo-Long-Zertifikat das Investment bis zur Höhe des Basispreises durch den Emittenten vorfinanziert. Diese Kosten werden dem Investor in Form des Aufgeldes verrechnet. Darüber hinaus trägt der Anleger die Differenz zwischen dem aktuellen Kurs des Basiswertes und dem Basispreis (= innerer Wert). Allfällige Dividenden werden berücksichtigt. Der durch den im Vergleich zu einem Direktinvestment für den Anleger geringere Kapitaleinsatz führt letztendlich zur Hebelwirkung.

Beispiel

Bei einem Turbo-Long-Zertifikat (Knock-Out Call) mit einjähriger Laufzeit, bei dem sich der Kurs des Basiswertes bei 100 Euro befindet und der Basispreis (Strike) bei 80 Euro bzw. die Barriere bei 84 Euro festgesetzt wurde, liegt der innere Wert bei 20 Euro. Bei einer Annahme von 2 Euro Dividende und 3 Prozent Finanzierungskosten würde das Turbo-Long-Zertifikat aktuell ca. 20,4 Euro kosten (20 Euro innerer Wert plus 2,4 Euro Finanzierungskosten minus 2 Euro Dividende). Ist der Basiswert bis Endfälligkeit auf 140 Euro gestiegen, ergibt dies einen inneren Wert von 60 Euro sowie eine positive Rendite von 194,12 Prozent.

Exkurs: Turbo-Long-Zertifikate (Knock-Out Calls) ohne Laufzeitbegrenzung

Turbo-Long-Zertifikate ohne Laufzeitbegrenzung notieren meist am inneren Wert. Die Verrechnung der Finanzierungskosten erfolgt daher nicht über ein Aufgeld, sondern über die regelmäßige Anpassung (meist täglich) von Basispreis und Barriere.

2. Turbo-Short-Zertifikate (Knock-Out Puts)

Der Emittent verkauft für jedes Turbo-Short-Zertifikat (Knock-Out Put) den entsprechenden Basiswert. Der Verkaufspreis des Basiswertes wird von der Bank vereinnahmt und veranlagt. Diese Zinseinnahmen werden dem Investor in Form des Abgeldes gutgeschrieben. Darüber hinaus trägt der Investor die Differenz zwischen dem aktuellen Kurs des Basiswertes und dem Basispreis (= innerer Wert). Allfällige Dividenden werden berücksichtigt.

Was passiert, wenn die Barriere erreicht wird?

Falls der Kurs des Basiswertes einmalig während der Laufzeit die Barriere erreicht oder überschreitet, löst der Emittent das Absicherungsgeschäft auf. Das Zertifikat wird automatisch zum Restwert getilgt. Der mögliche Restwert ergibt sich aus der positiven Differenz zwischen dem Basispreis (Strike) und dem durchschnittlichen Auflösungspreis des Absicherungsgeschäftes.

Tilgung

Turbo-Zertifikate (Knock-Out Produkte) mit begrenzter Laufzeit werden am Laufzeitende automatisch getilgt, sofern nicht zuvor die Barriere berührt wurde. Der Tilgungsbetrag entspricht bei Turbo-Long-Zertifikaten (Knock-Out Calls) der Differenz aus dem Schlusskurs des Basiswertes und dem Basispreis. Bei Turbo-Short-Zertifikaten (Knock-Out Puts) entspricht der Tilgungsbetrag der Differenz aus dem Basispreis und dem Schlusskurs des Basiswertes. Turbo-Zertifikate mit unbegrenzter Laufzeit (Open end) werden, solange die Barriere nicht erreicht wurde, nicht automatisch, sondern durch einen Verkauf getilgt.

Was zu beachten ist

Turbo-Zertifikate (Knock-Out Produkte) ermöglichen überproportional hohe Gewinnchancen, sind aber auch diejenigen Produkte mit dem größten Risiko unter den Zertifikaten. Sie sind daher nur für Anleger geeignet, die das Kursgeschehen laufend mitverfolgen und sich des Totalverlustrisikos bewusst sind.

Hebelprodukte ohne Knock-Out

Hebelprodukte ermöglichen es, schon mit geringem Einsatz überproportional an den Kursbewegungen des Basiswertes zu partizipieren. Sie sind nur für risikofreudige Anleger geeignet, da auch bei geringer gegenläufiger Kursentwicklung des Basiswertes ein Totalverlust des Investments möglich ist. Zu den Hebelprodukten ohne Knock-Out zählen Optionsscheine oder Faktor-Zertifikate.

Optionsscheine

Worauf Anleger setzen

Mit Optionsscheinen können Anleger mit Hebeleffekt sowohl auf steigende (Call-Optionsschein) als auch fallende Kurse (Put-Optionsschein) des Basiswertes setzen. Neben der Entwicklung des Basiswertes hat auch die Schwankungsbreite (Volatilität) des Basiswertes sowie die Restlaufzeit einen erheblichen Einfluss auf die Preisbildung eines Optionsscheines.

Wie Optionsscheine funktionieren

Der Inhaber eines Calls (Anleger setzt auf steigende Kurse) erwirbt das Recht, den Basiswert an einem zuvor festgelegten Termin zu einem ebenfalls festgelegten Preis (Basispreis) zu erwerben. Liegt der Kurs des Basiswertes am Bewertungstag nun über dem Basispreis, entsteht dem Anleger ein geldwerter Vorteil. Dieser auch innerer Wert genannte Vorteil ist der Betrag, den der Anleger am Laufzeitende erstattet bekommt. Liegt der Kurs des Basiswertes jedoch unter dem Basispreis, erleidet der Anleger einen Totalverlust.

Der Inhaber eines Puts (Anleger setzt auf fallende Kurse) erwirbt das Recht, den Basiswert zu einem vorher vereinbarten Termin zu einem vorher vereinbarten Preis (Basispreis) an den Emittenten zu verkaufen. Liegt der Kurs des Basiswertes in diesem Fall unter dem Basispreis, entsteht dem Anleger ebenfalls ein geldwerter Vorteil.

Die mit einem klassischen Optionsschein verbrieften Ansprüche können nur gegenüber dem Emittenten erhoben werden.

Mit Optionsscheinen können verschiedene Basiswerte wie Aktien, Indizes, Währungen oder Rohstoffe gehandelt werden. Optionsscheine haben gegenüber einem Direktinvestment den Vorteil, dass bereits mit vergleichbar kleinen Beträgen Gewinne erzielt werden können. Für Anleger besonders interessant ist es, mit einem Hebel ein Mehrfaches dessen zu verdienen, was die Direktanlage bietet. Dies ist auf den begrenzten Kapitaleinsatz zurückzuführen. Denn bei einem Hebel von beispielsweise 3 muss ein Anleger nur ein Drittel dessen investieren, was ein Direktanleger aufzuwenden hat. Entsprechend groß ist auch das Risiko gehebelt, Verluste einzufahren, wobei die Verluste auf das eingesetzte Kapital begrenzt sind.

Ein Optionsschein setzt sich aus vier Merkmalen zusammen: Der Basiswert legt fest, ob sich der Optionsschein auf einen Index, eine Aktie, einen Rohstoff oder eine Währung bezieht. Der Basispreis, häufig auch Ausübungspreis genannt, ist der Preis, zu dem der Optionsscheinkäufer den Basiswert kaufen oder verkaufen kann. Das Bezugsverhältnis gibt an, wie viele Optionsscheine notwendig sind, um das Recht ausüben zu können. Ein Bezugsverhältnis von 1:100 drückt beispielsweise aus, dass 100 Optionsscheine notwendig sind, um eine Aktie als Basiswert erwerben zu können. Als viertes Kriterium eines Optionsscheins definiert die Laufzeit die zeitliche Begrenzung des Rechts.

1. Call-Optionsscheine

Beispiel

Für den Kauf einer Aktie zum Basispreis von 100 Euro wird bei einem Bezugsverhältnis von 1:1 ein Optionsschein im Wert von 3 Euro gekauft. Notiert die Aktie während der Laufzeit immer unter 100 Euro, nützt der Optionsschein dem Investor nichts. Einen Gewinn erzielt der Anleger erst, wenn der Preis der Aktie 103 Euro (Basispreis plus Preis, der für die Option bezahlt wurde) übersteigt. Steigt die Aktie auf 110 Euro, kann ein Gewinn von 7 Euro pro Optionsschein erzielt werden. Steigt der Kurs des Basiswertes nicht über 100 Euro, ist der Optionsschein wertlos. Das für den Kauf der Optionsscheine eingesetzte Kapital ist verloren.

2. Put-Optionsscheine

Beispiel

Für die Option, eine Aktie um 100 Euro zu verkaufen, werden 3 Euro bezahlt. Fällt der Kurs der Aktie auf 96 Euro, kann der Investor die Aktie dennoch zu 100 Euro verkaufen. Sein Gewinn pro Optionsschein beträgt 1 Euro. Fällt der Kurs auf 80 Euro, so beträgt der Gewinn pro Optionsschein 17 Euro. Steigt der Kurs über 100 Euro, verfällt der Put-Optionsschein wertlos.

Preisfaktoren

Zeitwert und innerer Wert

Der Preis eines Optionsscheins setzt sich aus einem Zeitwert und einem inneren Wert zusammen. Der innere Wert ermittelt sich bei Call-Optionsscheinen aus dem positiven Abstand zwischen Kurs des Basiswertes und Basispreis. Bei Put-Optionsscheinen ist die Situation umgekehrt und der innere Wert ergibt sich aus der positiven Differenz von Basiswert und Kurs des Basispreises. In beiden Fällen gilt es, das Bezugsverhältnis als Faktor zu berücksichtigen, das die Anzahl der Optionsscheine für den Kauf bzw. Verkauf des Basiswertes angibt. Ein Call mit einem Basispreis von 40 Euro hat einen inneren Wert von 10 Euro, wenn die Aktie am Markt zu 50 Euro handelt. Das Recht zum Bezug zu 50 Euro muss also mindestens 10 Euro wert sein, sonst könnte ein risikofreier Gewinn erzielt werden, indem der Optionsschein ausgeübt und direkt am Markt verkauft wird. Optionsscheine mit einem inneren Wert werden auch als „im Geld“ (engl. „in the money“) bezeichnet. Tatsachlich liegt der Wert dieses Calls sogar noch etwas höher, denn es kommt noch eine Zeitwertkomponente hinzu.

Der Zeitwert eines Optionsscheins ist dafür verantwortlich, dass ein Schein, der nur „am Geld“ (engl. „at the money“) liegt, einen Wert hat. Obwohl es keinen wirtschaftlichen Vorteil hat, bei einem Aktienkurs von 50 Euro einen Call-Optionsschein mit einem Basispreis von 50 Euro auszuüben, ist doch ein Preis für diesen Call zu zahlen. Dieser liegt natürlich niedriger als bei einem Call im Geld und repräsentiert die Wahrscheinlichkeit, dass der Optionsschein bis zum Verfalltag noch ins Geld laufen könnte.

Einen noch niedrigeren Preis erzielt ein Call, der aus dem Geld liegt – hier liegt der Basispreis noch oberhalb des aktuellen Aktienkurses. Bei der sofortigen Ausübung eines solchen Scheins mit einem Basispreis von 60 Euro entstünde sogar ein Verlust, wenn man die Aktie bezieht, da sie am Markt nur zu 50 Euro zu verkaufen wäre. Für die geringere Wahrscheinlichkeit, dass die Aktie spätestens am Verfalltag über 60 Euro notiert und der Optionsschein dann im Geld liegt, ist folglich auch nur ein geringerer Preis zu bezahlen.

Der Zeitwert kann bestimmt werden, indem der innere Wert vom Kurs des Optionsscheins abgezogen wird. Die Höhe des Zeitwerts ist von einer Reihe preisbestimmender Faktoren abhängig. Daher wird sie vom Emittenten mittels sogenannter Optionspreismodelle bestimmt. In die Zeitwertberechnung fließen unter anderem die Restlaufzeit des Optionsscheins, die erwartete Volatilität der Aktie oder auch die Zinsen ein.

Restlaufzeit

Wie oben bereits erwähnt wurde, verkörpert der Zeitwert eines Optionsscheins die Chance auf weitere Kurssteigerungen. Daher ist der Zeitwert eines Optionsscheins umso höher, je länger seine Restlaufzeit ist. Denn je länger der Basiswert Zeit hat, sich in die „richtige“ Richtung zu bewegen, desto höher ist auch sein Potenzial, weiteren inneren Wert aufzubauen. Im Zeitverlauf baut sich der Zeitwert immer weiter ab. Am Ende der Laufzeit beträgt er genau null.

Volatilität

Der Begriff Volatilität beschreibt die Schwankungsintensität eines Basiswerts. Je stärker ein Basiswert schwankt, desto größer ist seine Chance, in der verbleibenden Restlaufzeit zusätzlichen inneren Wert aufzubauen. Folglich steigt der Zeitwert eines Optionsscheins mit steigender Volatilität.

Faktor-Zertifikate

Worauf Anleger setzen

Faktor-Zertifikate ermöglichen es Anlegern, mit einem bestimmten, handelstäglich konstanten Hebel an der Wertentwicklung eines Basiswerts teilzuhaben. Faktor-Zertifikate sind für Aktien, Indizes, Rohstoffe, Zinsen und Wahrungen erhältlich; die verfügbaren Hebel reichen typischerweise von Faktor 2 bis Faktor 10 bei Aktien und von Faktor 2 bis Faktor 15 bei Indizes. Im Vergleich zu anderen Hebelprodukten kommen Faktor-Zertifikate ohne Knock-out-Schwelle und Laufzeitbegrenzung aus.

Mit Faktor-Zertifikaten können Anleger an stabilen Kurstrends partizipieren. Dabei wird die Tagesperformance des Referenzwertes, auf den sich das Faktor-Zertifikat bezieht, mit einem konstanten Hebel, dem sogenannten Faktor, gehebelt, so dass die Zertifikate einen überproportionalen Ertrag oder eben auch Verlust verglichen mit einem Direktinvestment bieten. Die Höhe des Hebels kann jeder Anleger aus einer Reihe von Faktor-Zertifikaten je nach seiner Risikobereitschaft selbst wählen.

Hinweis: Volatile Seitwärtsmärkte sind für Faktor-Zertifikate völlig ungeeignet.

Wie Protect-Faktor-Zertifikate funktionieren

Anleger partizipieren mit Faktor-Zertifikaten an den gehebelten Tagesrenditen des Referenzwertes ohne Laufzeitbegrenzung (Open End). Grundlage für die Berechnung des Indexstandes ist dabei die Veränderung des Bewertungskurses gegenüber dem Vortag. Beim Bewertungskurs handelt es sich um den Schlusskurs des Referenzwertes, bezogen auf einen Indexberechnungstag. Der Faktor-Index vollzieht den Hebelmechanismus, er reflektiert also die überproportionale Kursentwicklung des Referenzwertes auf täglicher Basis. Die Wertveränderung des Referenzwertes wird dazu mit einem konstanten Faktor multipliziert.

Um einen Totalverlust zu vermeiden, sind Faktor-Indizes mit einer Schwelle ausgestattet. Sie beschreibt die maximal zulässige negative Kursänderung des Referenzwertes gegenüber seines letzten Bewertungskurses, bevor eine untertägige Indexanpassung erfolgt. Bei der Schwelle handelt es sich um einen festen Prozentwert des Bewertungskurses, ihr absoluter Wert wird täglich festgelegt. Kommt es zu starken, unvorteilhaften Kursbewegungen des Referenzwertes und berührt dessen Kurs die Schwelle, so wird eine untertägige Indexanpassung vorgenommen. Ein neuer Bewertungskurs wird festgesetzt, und ein neuer Indexberechnungstag beginnt. Auf diese Weise lässt sich ein sofortiger Totalverlust vermeiden. Allerdings haben Anleger den wirtschaftlichen Verlust bis zur Schwellenerreichung zu tragen.

Anleger können sich für ein Long-Faktor-Zertifikat entscheiden, wenn sie für eine kurze Anlagedauer auf eine Aufwärtsbewegung des Basiswerts setzen möchten oder wenn sie davon ausgehen, dass der Kurs des zugrunde liegenden Basiswerts kontinuierlich ansteigt. Ein Faktor von 2 bedeutet, dass die Wertentwicklung des Zertifikats doppelt so groß wie die des Basiswerts ist. Short-Faktor-Zertifikate eignen sich für Anleger, die auf eine Abwärtsbewegung des Basiswerts setzen möchten und davon ausgehen, dass der Kurs des zugrunde liegenden Basiswerts kontinuierlich fällt.

Die Produktpalette wächst stetig, im Fokus stehen dabei vor allem die bekannten Aktienindizes wieATX, DAX und EURO STOXX 50 sowie die Rohstoffe Gold, Silber und Öl.

Beispiel

Ein Long-Faktor-Zertifikat auf den ATX mit Faktor +2 kostet aktuell 177,91 Euro bei einem Index-Stand von 2.450 Punkten. Steigt der Index innerhalb eines Tages um 4 Prozent auf 2.548 Punkte, so steigt das Long-Faktor-Zertifikat um 8 Prozent auf 192,14 Euro. Sollte der ATX allerdings von 2.450 Punkten innerhalb eines Tages um 4 Prozent auf 2.352 Punkte fallen, so fällt das Long-Faktor-Zertifikat um 8 Prozent auf 163,68 Euro.